가족 가이드

가족 재산을 이전 할 때 선물 세가 부과됩니다. 이 기사에서는 선물 세금, 세금 구조 및보고 절차에서 면제 한도를 명확히 할 것입니다. 부동산 기부금을 계획중인 경우 조심스럽게 확인하십시오. 기부금 및 세금 부담 재산을 제공 한 사람은 기증자라고하며 수령인을 수신자라고합니다. 이 경우, 선물 세가 아닌 법인세에 세금이 부과됩니다. 이는 상업적 목적으로 재산이있을 때에 해당합니다. 결론적으로 기부금을 통해 재산을받는 개인은 세법에 따라보고하고 지불해야합니다.

부모와 자녀 간의 기부금에서 면제 된 금액은 기증자의 관계에 따라 다릅니다. 원 만 면제됩니다. 면제 한도는 관계에 따라 다르게 적용되므로 가족을 기부 할 때 면제 될 수있는 금액을 확인해야합니다.

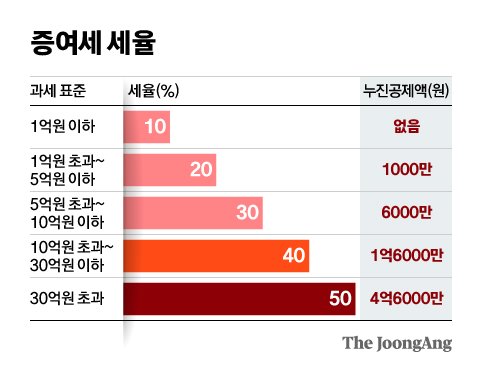

기부 세율 구출 세금 기부 세금은 세금 기반에 따라 다릅니다. 1 억 원은 1 억 원 : 10%, 공제액 10%, 5 억 원, 20%미만 : 20%이하의 공제 : 30%, 공제 60 백만 공제는 30 억 원, 40%, 공제 160 백만 원은 30 억 원을 넘었습니다 : 50%, 공제 4 억 6 천만 그라운드. 세금 금액은 원을 공제하여 계산됩니다.

선물 세금은 특정 절차에 따라보고되어야합니다. 오프라인 선언 절차 : 선물 세금 신고서를 작성한 후 수령인 관할 구역의 세금 사무소에 제출되었습니다. 방법 : 가정용 세금 플랫폼에서 전자 알림을 사용할 수 있습니다.

기부 날짜의 날짜가 속한 달 말부터 3 개월 이내에 보고서의 준비 및 기부 세금 면제 마감일은 완료되어야합니다. 예를 들어, 기부일이 6 월 10 일인 경우 보고서 마감일은 9 월 30 일입니다.

올해부터 기부 세금은 결혼하여 출산하는 어린이들에게 최대 1 억 5 천만 원을 세금으로써 과세됩니다. 기존 5 천만 원보다 크게 증가했으며 저소득 률을 해결하기위한 척도입니다. 출산 기부 재산 공제는 두 번째에서도 적용되며 미혼 출생 및 입양이 포함됩니다. 결혼 기부 재산 공제는 결혼 날짜에 따른 결혼이나 재혼에 관계없이 2 년 이내에 적용됩니다. 그러나 부채 면제는 공제에서 제외되며 기부 세금이없는 경우 자금 증명에 유리합니다.

#기부 한 세척 한도